相続税の申告は、相続開始から 10 カ月以内にしなければなりません。

今回は、相続開始後に必要な手続きについて順に解説いたします。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

■相続開始から3ヶ月以内の手続き

この期間にポイントになるのは「相続放棄」と「限定承認」の手続きです。簡単にいうと、この期間に相続人が意思表示をしなければ被相続人の財産のすべてにおいて「引き継ぐ」手続きをしなければなりません。

■相続開始から4ヶ月以内の手続き

亡くなった被相続人の確定申告(準確定申告という)期限です。生きていたころの所得税を納付(または還付)しなければなりません。

準確定申告は、相続税の申告期限よりも先に到来するため、早めに申告完了させることが大切です。

■相続開始から10ヶ月以内の手続き

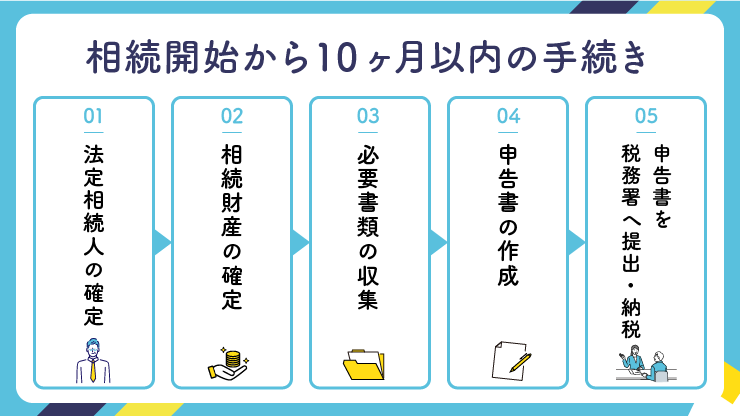

相続税の申告期限は、亡くなった事実を知った時から 10カ月以内です。4カ月以内に準確定申告を済ませたら、本題である相続税の申告に入ります。具体的には次に紹介する方法で申告業務を進めます。

①法定相続人の確定

被相続人が生まれてから亡くなるまでの戸籍謄本を役所で取得します。このとき、認知している子を含め被相続人の子の確認を行います。

また子がいない場合には、兄弟や両親などを確認します。これにより、基礎控除の金額の確認も行います。

②相続財産の確定

国税庁の定義により「経済的価値のあるものすべて」が相続財産です。この定義に沿って現預金や株など相続税の課税の対象となる財産を確定します。同時に、相続時精算課税の対象となる財産をはじめ贈与した財産があるかどうかの確認もします。

③必要書類の収集

相続人、被相続人の戸籍謄本をはじめ印鑑証明書、遺言書、遺産分割協議書を収集します。

場合によっては不動産の評価額を算定しなければいけないため、名寄帳や固定資産税の課税明細も必要です。

④申告書の作成

結果的に申告不要となることもありますが、税額がある場合は必ず申告書を作成します。

また税額が出なくても特例を適用している場合は申告書の提出が必須です。集めた資料もとに申告書を作成します。

⑤申告書を税務署へ提出・納税

作成した相続税の申告書を提出し納税することで相続税の申告業務は完了です。

■相続税申告期限以降の手続き

税務上の手続きは 10 か月で完了します。しかし「手続き全般」という広範囲で見るとこれだけでは完了しません。そこには次のような手続きが残っているためです。

- 保険金の請求

- 埋葬料(公的な国民健康保険加入者・加入している種類により異なる)

- 葬祭費(公的な国民健康保険加入者・加入している種類により異なる)

- 高額医療費(相続の手続きの時に一緒に行ってもよい)

- 遺族年金の受給申請

まとめ

今回は、相続開始後に必要な手続きについて順に解説しました。

相続税の申告で分からないことがある方、手続きを丸っとプロに任せたい方は、弊社にご相談ください。初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続税の申告に関するよくある質問

- 相続税の申告期限はいつですか?

- 相続税の申告期限は、亡くなった事実を知った時から10カ月以内です。

- 亡くなった被相続人の確定申告はいつすべきでしょうか?

- 相続開始から4カ月以内に行なわなければなりません。

今回記載した内容は下記の相続通信4月号に掲載しております。