相続税は思われているほど重くない場合が多いのです。今回は、2億円までの財産に対する効果的な相続税対策について具体的に紹介します。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

最高税率 55%の税金

日本の相続税は「最高税率が 55%と高い。相続のたびに財産が半減して、三世代の相続で財産が消えてしまう」と言われることがあります。しかし、実際のところは、そこまで重い税金ではありません。

筆者は相続税申告を専門とする税理士として働いていましたが、ほとんどのお客様の相続税は、せいぜい1割から2割程度の負担でした。5割の相続税負担のあるお客様は見たことありません。

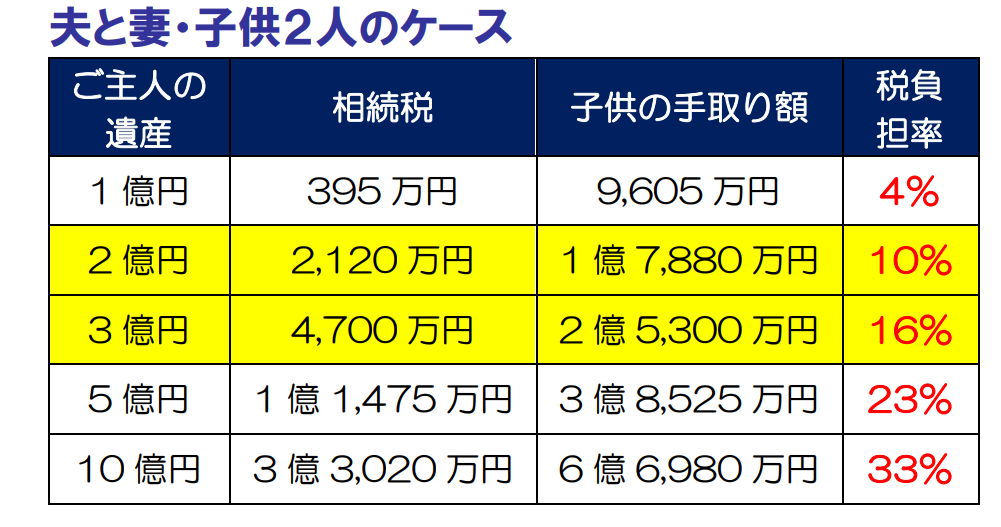

たとえば、ご主人が他界し、奥様と子供2人で2億円の遺産を相続したとすれば、一次相続で約 1,350 万円(配偶者は税額軽減でゼロ)、二次相続で約 770 万円の相続税となります。相続税負担は約 10%です。3億円の遺産であっても、税負担は約 16%となります。相続税は、それほど重くはないと思われます。

【遺産の規模と税負担率(要約)】

一次相続から二次相続まで2回の相続で支払う相続税合計額とその負担率の表を見てみましょう。

ご主人の遺産が1億 5 千万円までであれば、二次相続までに相続税を2回支払っても、税負担率は 10%です。税負担が意外と軽いのは、基礎控除という非課税枠があること、相続税の税率は、相続財産の総額ではなく、法定相続分で分けた金額に基づいて掛け算が行われることによります。

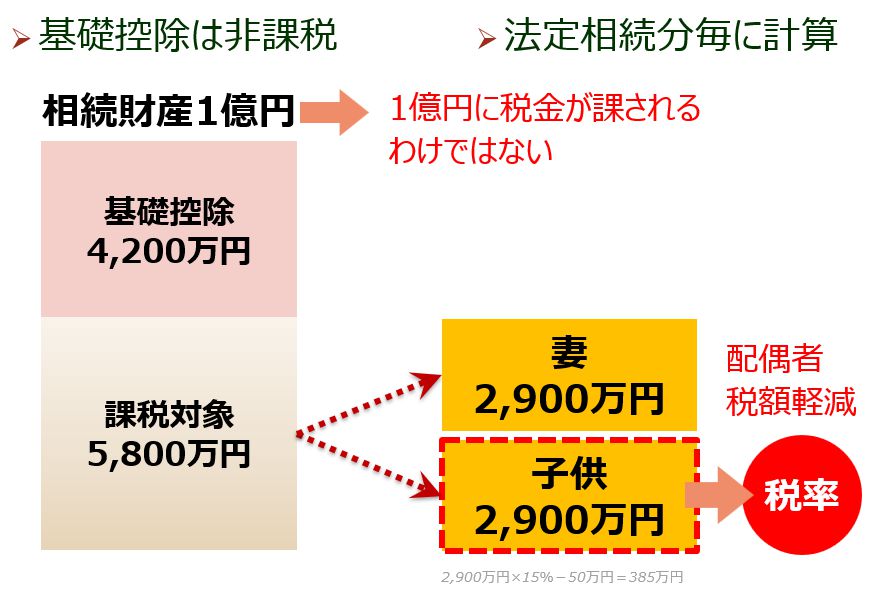

遺産が1億円あったとしても、税率表に記載されている税率 30%を適用するわけではありません。基礎控除を差し引いた課税遺産総額を、法定相続人に分けたと仮定し、その金額に対して税率を乗じるのです。

相続人が妻と子供1人の2人とすれば、基礎控除 4,200 万円を差し引いた 5,800 万円の法定相続分2分の1である 2,900 万円に対して税率 15%を乗じます。

また、妻には配偶者の税額軽減の特例を適用することができるため、法定相続分または1億6千万円までは税額ゼロになります。この結果として、相続税は、子供に課される 385 万円に過ぎません(=2,900 万円×15%-50 万円)。

個人財産2億円までの相続税対策

個人財産2億円が相続税対策に取り組むかどうかの分かれ目だと言われることもありますが、2億円までの人は、何をすればよいのでしょうか。税負担が軽いとは言っても、可能な限り相続税を減らしたいものです。

個人財産 2 億円以下の方々であれば、次の 3つの手法を使えば、相続税対策は十分でしょう。110 万円までの贈与を続けること、小規模宅地等の特例を適用すること、生命保険の非課税枠を使うことです。

暦年課税であれ、相続時精算課税であれ、受贈者1人につき毎年 110 万円の基礎控除があります。基礎控除は毎年繰り返し利用でき、孫など法定相続人以外の人にも使うことができます。この制度を活用して、受贈者の数を増やし、毎年少しずつ財産を贈与することで、相続財産を減らすことができます。

相続人とならない孫への贈与を行うことで、相続を一世代飛び越えることになり、相続税の課税を1回パスすることができます。これも節税効果のある方法です。

また、小規模宅地等の特例を確実に適用できるように準備することが重要です。被相続人が居住していた家の敷地に対して小規模宅地等の特例を適用すれば、一定の条件を満たす宅地については、評価額を最大 80%減額することができます。

これによって、相続税が課される財産の評価額を引き下げることができます。そして、死亡保険金の非課税枠は使わないと損でしょう。生命保険の死亡保険金には、500万円に法定相続人の数を乗じた非課税枠が設けられています。これにより、被相続人となる人が生命保険に加入し、その相続人に保険金を受け取らせることで、相続税負担を軽減することができます。

これらの手法を組み合わせて活用することができれば、個人財産2億円以下の方々でも効果的な相続税対策となります。将来の資産承継を円滑に進めるためには、これら3つを早期に実行することが望ましいでしょう。不動産投資や法人化などを考える必要はありません。

ただし、暦年課税による贈与の場合には注意が必要です。相続発生の7年以内に贈与した場合、基礎控除の対象となった 110 万円も含めて7年以内の贈与財産が相続財産に加算されるからです。これを生前贈与加算といいます。90 歳を超えるような高齢の方、重大な病気をかかえている方であれば、この生前贈与加算が行われる可能性が高いことから、暦年課税ではなく相続時精算課税を選択すべきでしょう。

教育費や生活費の負担を優先

相続税対策のために財産を減らすのであれば、子供や孫にお金を贈与するのではなく、生活費や教育費を負担してやることを優先して考えましょう。

そもそも、夫婦間や親子間など、扶養義務者から生活や教育に必要なお金を渡す場合、通常必要と認められるものであれば贈与税はかからないからです。

ただし、贈与税がかからないのは、生活費や教育費の支払いに充てられていることが前提です。子供や孫がそれらに使わず、金融資産や不動産の購入に使うような場合には、贈与税がかかることになります。

また、複数年度分の教育費などをまとめて贈与した場合にも、贈与税がかかる可能性があります。注意しましょう。

(公認会計士/税理士 岸田康雄著『相続生前対策パーフェクトガイド』『富裕層のための相続税対策と資産運用」より日本ビズアップが編集』

まとめ

今回は、2億円までの財産に対する効果的な相続税対策について解説しました。

弊社では、生前に行う相続対策サポートを行っています。

生前から相続税のシミュレーションを行っておくことで、余裕をもったプランニングを行うことができ、次の世代に安心して財産を残すことができます。

初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続に関するよくある質問

- 相続財産の名義変更手続きに必要な書類は何ですか?

- 相続の名義変更には書類がたくさん必要で、手続きはとても煩雑です。不動産(土地)や自動車、預貯金の名義変更が必要な方もいらっしゃるでしょう。

事例によって多少異なることもありますが、相続時の名義変更手続きの際は以下のような書類が必要です。- 被相続人の生まれた時から亡くなる時までの戸籍謄本(または除籍謄本)

- 相続人の戸籍謄本(相続人が複数人いる場合は全ての相続人)

- 相続人の住民票(相続の形式によって住民票が必要な相続人が異なります)

- 対象不動産(土地)の登記事項証明書(かつての登記簿謄本)

- 登記申請書(相続)

- 固定資産評価証明書(登録免許税の計算のため)

- (事例により)遺言書、遺産分割協議書と相続人全員の印鑑証明書

- 司法書士に委任する場合は委任状

今回記載した内容は下記の相続通信9月号に掲載しております。