国税庁が「タワマン節税」による相続税対策を封じるため、タワーマンションの相続税評価の計算式を変更します。今後、どのように計算されるのでしょうか。

今回は、タワマン節税の考え方や改正後の相続税評価額の計算方法などを解説します。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

タワマン節税の基本的な考え方

国税庁が「タワマン節税」による相続税対策を封じるため、タワーマンションの相続税評価の計算式を導入します。2024年1月1日以降、相続税評価額と実勢価格との乖離が約1.67倍以上の場合には相続税評価額が上がり、高層階ほど相続税額が増える見通しです。

相続税法では、相続財産の評価は「時価による」と規定されています。現金や上場株式に比べて土地や建物は評価が難しく、建物は固定資産税評価額を、土地は路線価を使って計算します。

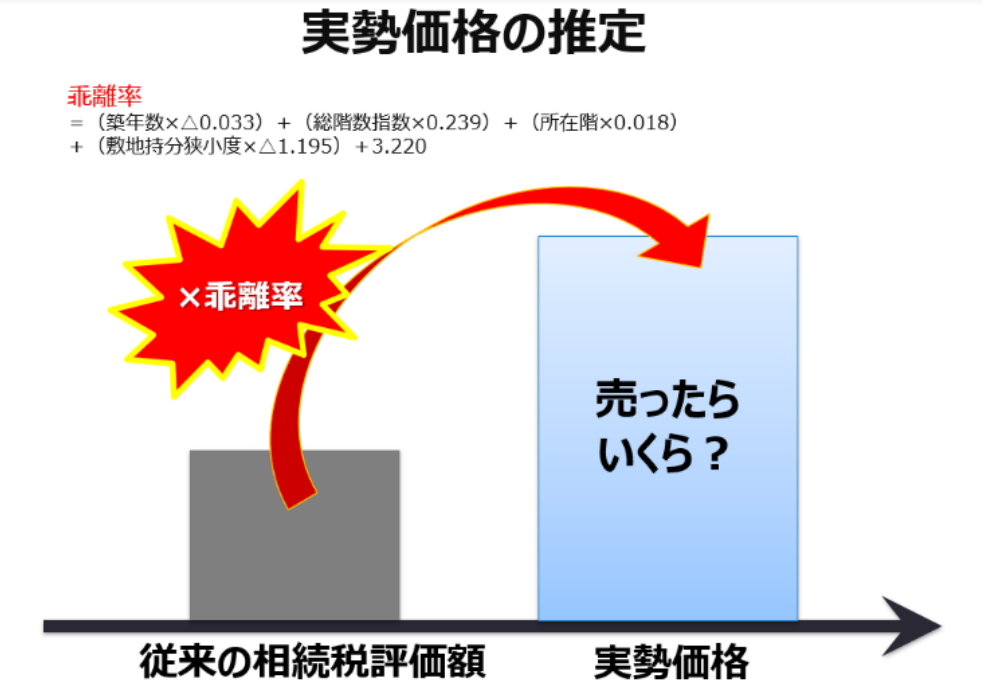

新しい計算式の最大のポイントは、実勢価格を反映する指標の導入です。これは、まず築年数や階数などに基づいて評価額と実勢価格の乖離の割合、乖離率を計算すること、その結果として、乖離率が1.67倍以上であった場合、従来の計算による相続税評価額に乖離率と0.6を掛けることです。この結果として、一戸建ての平均的な乖離率である1.66倍にそろえることになります。

逆に言いますと、乖離率が1.67倍未満であれば、従来の計算による相続税評価額を使うということです。

【計算の手順】

①乖離率の計算

②乖離率に応じた相続税評価額の計算(2種類)

・乖離率1.67倍以上であった場合:従来の計算による相続税評価額に乖離率と0.6を掛けた価額で評価

・乖離率1.67倍未満であった場合:従来の計算による価額で評価

ここで乖離率とは何か確認すると、これは、従来の計算による相続税評価額の実勢価格に対する倍率です。

乖離率=実勢価格÷従来の計算による相続税評価額

例えば、東京都内の築9年の43階建て高層マンションの23階で、1億1,900万円の実勢価格に対して相続税評価額が3,720万円となっていたとしましょう。

計算式に当てはめますと、1億1,900万円割る3,720万円で、3.2倍ということになります。

乖離率3.2倍= 実勢価格1億1,900万円÷相続税評価額3,720万円

乖離率は、評価水準の逆数という関係にあります。不動産業者の用語によれば、評価水準は圧縮率と呼ばれていました。つまり、乖離率は圧縮率の逆数です。実勢価格1億1,900万円を100%としますと、相続税評価額3,720万円は、評価水準31%の水準にあります。

評価水準31%=相続税評価額3,720万円÷実勢価格1億1,900万円

ここで新しい計算式のルールに当てはめてみますと、最初に乖離率1.67倍以上かどうかの判

定が行われます。

この乖離率1.67倍というのは、評価水準で言えば、1.67倍の逆数である60%となります。

すなわち、相続税評価額が実勢価格の60%の水準で評価されているということです。

乖離率1.67倍以上になるかどうかの判定は、その逆数である評価水準60%を下回っているかどうかの判定ということです。60%を下回るというのは評価が低すぎると考え、60%が下限に設定されたのです

3.2倍のケースでは、1.67倍以上と判定されますので、60%水準まで修正する計算が行われます。すなわち、乖離率と0.6を乗じることになり、相続税評価額3,720万円に、乖離率3.2倍と0.6を掛けた7,140万円が新しい相続税評価額となります。従来3,720万円でしたが、新しい計算式によれば7,140万円になるため、相続財産は約2倍に膨らむということです。

乖離率の計算式

国税庁によれば、居住用のタワーンマンションの乖離率は、次の計算式によって評価するものとしています。

- 新しい相続税評価額=従来の相続税評価額✕乖離率✕最低評価水準

- 最低評価水準=0.6

- 乖離率=(築年数×△0.033)+(総階数指数×0.239)+(所在階×0.018)+(敷地持分狭小度×△1.195)+3.220

- 総階数指数=総階数÷33(ただし1.0が上限)

- 敷地持分狭小度=敷地利用権の面積(マンション全体の敷地面積×持分割合)÷建物の専有面積

(※)最低評価水準と乖離率は、固定資産税評価の見直し時期に併せて見直される。

これは、築年数掛けるマイナス0.033、総階数指数掛ける0.239、所在階掛ける0.018、敷地持分狭小度掛けるマイナス1.195の総合計額に3.22を加算したものとなります。

総階数指数というのは、マンションの総階数を33で割ったもので、1.0が上限となります。

また、敷地持分狭小度は、マンション全体の敷地面積に、持分割合を掛けて「敷地利用権の面積」を算出し、これを建物の「専有面積」で割ったものです。

なぜこのような難しい計算を行うのかと言うと、実勢価格を推測するためです。相続財産となったタワーマンションは、売買の対象となっているわけではないため、正確な実勢価格がわかりません。それゆえ、「このタワーマンションを売ったとすれば、いくらぐらいで売却できるか」売買価格を推測しようとしているのです。

この計算式によれば、以下のケースでは乖離率が大きくなります。すなわち、築年数が浅いとき、マンション全体が高層であるとき、所有階が高層であるとき、敷地持分狭小度が小さいときです。つまり、総戸数の多い超高層マンションであれば、乖離率は1.67以上になる可能性が高い、つまり、相続税評価額を大きく上回る高い価格で売却できることを意味しています。

新しい相続税評価額の計算例

ここで、築年数3年、総階数29階、所在階10階、持分狭小度0.147であり、従来の相続税評価額が2,600万円であったマンションの新しい相続税評価額を計算してみましょう。

まずは乖離率です。

乖離率=(3年×△0.033)+((29階÷33)×0.239)+(10階×0.018)+(0.147×△1.195)+3.220

=△0.099+0.21+0.18+△0.175+3.220

=3.336

次に、乖離率に応じた相続税評価額の計算です。乖離率3.336は1.67以上と判定されますから、従来の相続税評価額かける乖離率かける0.6の計算式が適用されます。

すなわち、2,600万円かける3.336かける0.6で、5,200万円となります。

乖離率に応じた相続税評価額の計算

(乖離率1.67以上)

2,600万円×3.336×0.6=5,200万円

(公認会計士/税理士 岸田康雄著『相続生前対策パーフェクトガイド』『富裕層のための相続税対策と資産運用」より日本ビズアップが編集』)

まとめ

今回は、タワマン節税の考え方や改正後の相続税評価額の計算方法などについて解説しました。

相続税の手続きは、専門用語が多く全てを理解することは難しいでしょう。

さらに適切な申告をしないと、本来納めなくても良い税金を支払うことにもなりかねません。

相続の手続きにあたり何から始めればよいか分からない方、自分で手続きをする時間がない方は、弊社にご相談ください。初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

タワマン節税に関するよくある質問

- タワマン節税とは?

- 相続・贈与の節税目的で超高層マンションの物件を購入することです。敷地面積に対して住戸数が多いタワマンでは、持分とされる土地の面積が小さくなるため、相続税評価額が抑えられる傾向があります。

- 税制改正はいつ行なわれますか?

- 2024年1月1日以降、相続税評価額と実勢価格との乖離が約1.67倍以上の場合には相続税評価額が上がり、高層階ほど相続税額が増える見通しです。

今回記載した内容は下記の相続通信7月号に掲載しております。