経営者として忙しく働いていた夫が脳梗塞や心筋梗塞で倒れ、突然他界してしまうことがあります。そのようなとき、残された奥様がどうすればよいか解説します。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続税の申告

相続によって奥様がご自宅を承継する場合、相続税負担が重すぎると、住み続けることが困難になってしまいます。そこで、相続税負担を軽減するために、小規模宅地等の特例を適用することができます。

この特例の適用要件ですが、配偶者が取得する場合には、何も要件はありません。必ず適用することができます。

一方、同居親族が取得した場合には、申告期限まで住み続け、所有し続けることが要件となります。また、配偶者や同居親族がおらず、持ち家のない親族(「家なき子」)が取得した場合には、適用することができます。

健康保険と公的年

ご主人を亡くした奥様が受け取ることができるのは、遺族基礎年金と遺族厚生年金です。

遺族基礎年金とは、一家の生計を支えていた人が死亡し、子どものいる妻や子どもが残された場合に、一定の所得を保障することで遺族の生活の安定を図るために支給される年金です。

遺族基礎年金を受給できる要件は、国民年金の被保険者が死亡したとき、老齢基礎年金の受給資格があり、対象期間が 25 年以上ある方が死亡したときです。この要件を満たせば、生計を維持されていた子どものある奥様が受け取ることができます。

ここで、子どもとは、18 歳に達する日以後の最初の 3 月 31 日までにある子、または、20歳未満で1級または2級の障害状態にある子であって、婚姻していない人をいいます。

奥様に支給される遺族基礎年金は、2024 年において年額 81 万 6,000 円、月額 6 万8,000 円です。また、子どもがいる場合の加算額は、子ども1人であれば 234,800 円、2人であれば 469,600 円、3人であれば547,900 円となっています。

一方、遺族厚生年金とは、厚生年金保険の被保険者が亡くなった場合に、一定の遺族に支給される年金です。

遺族厚生年金を受給できる要件は、厚生年金保険の被保険者が死亡したとき、厚生年金保険の被保険者期間中に初診日のある傷病で、初診日から5年以内に死亡したとき、1級または2級の障害厚生年金の受給権者が死亡したとき、老齢厚生年金の受給資格期間を満たしている人が死亡したときです。

子がいる奥様は一生涯受給することができます。奥様に支給される遺族厚生年金は、ご主人が死亡するまでの厚生年金の加入期間や報酬額にもとづいて計算され、死亡した人の老齢厚生年金の報酬比例部分の4分の3とされています。

ご主人が他界すると被扶養者の立場を失うため、自ら国民健康保険に加入しなければいけません。これは、都道府県が運営主体となっており、市区町村において加入手続きを行います。

保険料は、市区町村それぞれが決めているため異なります。世帯主に扶養されている家族も保険料を支払わなければいけません。

また、奥様が 60 歳未満であれば、第1号被保険者として国民年金に加入しなければいけません。

将来、老齢年金を受給するための要件は、受給資格期間が 10 年すなわち 120 ヶ月以上あること、そして、年齢が 65 歳に達していることです。

年金の税金

公的年金は、奥様が自ら請求手続を行わないと受け取りを開始することはできません。国民年金の第3号被保険者であった方は、最寄りの年金事務所に請求します。

通常の老齢年金は、雑所得として総合課税となりますが、遺族年金は非課税で、所得税および住民税は課されません。公的年金等以外の所得金額が 20 万円以下の場合は、確定申告は必要ではありません。

生命保険会社などから受け取る個人年金については、雑所得として総合課税となります。

死亡退職金と弔慰金

死亡退職金と弔慰金は、相続税法において異なる取り扱いを受けます。死亡退職金は、被相続人が亡くなったことによって支払われる退職金であり、相続税法上「みなし相続財産」として扱われます。

これは、被相続人が生前に受け取るべきだった退職金が、死亡によって相続人に支払われるためです。

死亡退職金には非課税枠が設けられており、「500 万円×法定相続人の数」までの金額には相続税が課されません。

この非課税枠を超えた部分にのみ相続税が課されます。

これに対して弔慰金は、被相続人の死亡によって遺族に支払われるお金です。原則として非課税ですが、勤務先の退職給与規定や類似事業や役職と照らして、実質上退職金に相当すると判断された場合には、死亡退職金として扱われ、相続税の課税対象となります。

弔慰金には非課税枠が設けられており、業務上の死亡の場合は、「普通給与の3年分」、業務外の死亡の場合は、「普通給与の6ヶ月分(給与月額に賞与は含まれません)」までの金額には相続税が課されません。

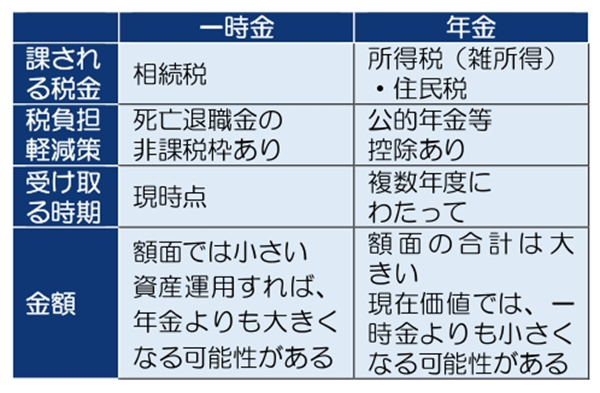

この非課税枠を超えた部分は、死亡退職金に合算され、相続税が課されます。ご主人が会社で企業年金に加入していた場合、それを一時金として受け取るか、年金として受け取るかが問題となります。

一時金と年金を比較しますと、額面ベースでは年金合計額のほうが大きくなっているはずです。しかし、税負担や資産運用の可能性について異なるため、手取り額ベースでは一時金のほうが大きくなる可能性があります。

税負担に関して、一時金は死亡退職金となり、「500 万円×法定相続人の数」の非課税枠があります。例えば、相続人が3人であれば 1,500万円までが非課税です。

これに対して、年金として受け取る場合、公的年金等に係る雑所得となり、公的年金等控除額を差し引くことができます。

(公認会計士/税理士 岸田康雄著『相続生前対策パーフェクトガイド』『富裕層のための相続税対策と資産運用」より日本ビズアップが編集』)

まとめ

今回は、夫が急逝した場合残された妻の相続はどうなるかなどについて解説しました。

弊社では、生前に行う相続対策サポートを行っています。生前から相続税のシミュレーションを行っておくことで、余裕をもったプランニングを行うことができ、次の世代に安心して財産を残すことができます。

初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続に関するよくある質問

- 延納制度について教えて下さい。

- 相続税額を納税することが困難な場合の手続きに「延納制度」があります。延納申請の手続きは、所轄する税務署で手続き可能です。延納申請に係る相続税の納期限内、または納付すべき日までに、延納申請者ごとに「相続税の延納申請書」及び「担保提供関係書類」を、被相続人の死亡の時における住所地を所轄する税務署に提出する必要があります。

今回記載した内容は下記の相続通信4号に掲載しております。