NISA は非課税で資産を運用しながら、老後資産形成や相続税対策に活用できる有力な手段です。今回は NISA を活用した資産運用と効率的な相続税対策の方法を解説します。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続税対策を取り巻く環境の変化

近年、相続税対策を取り巻く環境は大きく変化しています。その一例が、いわゆるタワーマンション節税の封じ込めです。

かつては、区分所有のタワーマンションを購入することで相続税評価額を大幅に引き下げる方法が広く利用されていました。しかし、近年の税制改正により、タワーマンションの相続税評価額が市場価格の6割水準になるように見直され、同様の手法での節税は難しくなりました。

また、地方の不動産価格が下落する一方で、東京都 23 区内を中心とした都市部の不動産価格は高騰しています。このため、不動産を活用した相続税対策は、地方では資産価値の維持が難しく、都市部では高額な投資が必要になるため、従来よりも実行が困難になっています。

このことから、相続税対策は、地域や市場動向に応じて高度な対応が求められるようになってきました。

NISA の仕組みと活用の重要性

NISA(少額投資非課税制度)は、日本国内に居住する 18 歳以上の個人が利用できる制度で、投資による配当金や売却益が非課税となる点が最大の特徴です。

一般的な証券会社の口座で運用する場合、配当金や売却益には約 20%の税金が課されますが、NISA を活用することでこれが非課税となり、資産運用の利回りを大幅に向上させることが可能です。

NISA は、成長投資枠とつみたて投資枠という2種類の非課税投資枠が設けられています。成長投資枠では、株式や ETF(上場投資信託)などを対象に年間 240 万円までの投資が可能です。

これに対して、つみたて投資枠は、主に長期運用に適した投資信託を対象に年間 120 万円までの投資が可能です。この2つの枠を合わせることで、年間最大360 万円、累計で 1,800 万円まで非課税で投資を行うことができます。

また、NISA では非課税期間が無期限化され、長期的な資産運用を実現するための環境が整備されています。これにより、NISA は資産形成だけでなく、老後資金の準備や相続税対策においても有力な手段となります。

日本では急速な高齢化が進んでおり、老後資金の確保が社会的な課題となっています。NISA を活用することで、リスクを抑えながら長期的な資産運用を行い、老後の生活費や医療費に備えることができます。つみたて投資枠を活用した分散投資により、安定的な資産形成が可能となり、老後資金を効率的に準備することができるでしょう。

NISA 口座で運用する金融資産の相続

NISA 口座を保有する人が亡くなった場合、その金融資産は相続手続きを経て相続人に承継されます。相続人は、非課税口座開設者死亡届出書や相続上場株式等移管依頼書を証券会社に提出し、被相続人が持っていた NISA 口座内の資産を、自ら開設した特定口座に移管する必要があります。

この際、被相続人の NISA 口座と相続人の特定口座が同じ証券会社である必要がある点に注意が必要です。NISA 口座の金融資産は、相続発生日までに得られた値上がり益について所得税が非課税となります。

しかし、相続時の残高が相続税の課税対象となります。NISA 口座で運用されていた有価証券の評価額は、被相続人の死亡日の終値、死亡日の属する月の終値の月平均額、死亡日の属する月の前月の終値の月平均額、または死亡日の属する月の前々月の終値の月平均額のいずれかの価格のうち、最も低い価格が採用されます。

その後、特定口座で資産を売却する際には、相続発生日の時価が取得価額として計算されるため、相続人に帰属する損益が算定されることになります。

資産運用と節税の両立

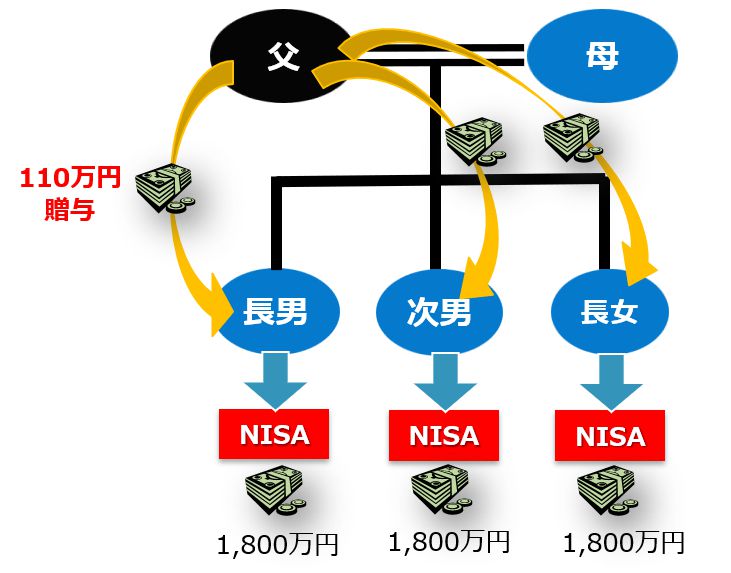

NISA を活用することで、親世代が所得税や住民税を回避しながら資産運用を行うことが可能です。しかし、相続時には相続税が課されるため、相続人が承継する財産が減少することが避けられません。そこで、さらなる効率的な承継方法が求められます。その手段となるのが NISA 資金の贈与です。

例えば、毎年 110 万円を基礎控除の範囲内で現金贈与し、子どもが NISA 口座を開設して自ら資産運用を行う方法が考えられます。この方法により、贈与税を回避しつつ、子どもが非課税で資産運用を行うことが可能になります。数値例を考えてみましょう。

3 人の子どもがいる家庭で毎年 330 万円を贈与し、NISA 口座で運用を行う場合、NISA の投資上限額である 1,800 万円まで続けるならば、約 17 年間で累計 5,400 万円の現金を移転することが可能です。

この方法は、孫世代にも適用できるため、18 歳以上の孫が NISA 口座を開設することで、さらに多くの資産を効率的に承継することができます。資産運用を行う際には、節税とのバランスを考えることが極めて重要です。

特に相続税対策においては、単なる節税を目的とするのではなく、資産価値を長期的に保ちながら次世代に引き継ぐ方法を検討することが求められます。

NISA は、税負担を回避しつつ資産を増やす手段として有効ですが、相続税の負担を軽減する現金贈与を組み合わせることで、資産運用と節税を両立させることができます。親世代から次世代への効率的な資産承継を実現するため、NISA の非課税枠と現金贈与を組み合わせる方法を実践してみましょう。

(著者 公認会計士/税理士 岸田康雄)

まとめ

今回は、NISA を活用した資産運用と効率的な相続税対策の方法について解説しました。

弊社では、生前に行う相続対策サポートを行っています。

生前から相続税のシミュレーションを行っておくことで、余裕をもったプランニングを行うことができ、次の世代に安心して財産を残すことができます。

初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続に関するよくある質問

- 相続時に銀行の預金残高証明書を入手する方法を教えて下さい。

- 銀行預金残高証明書は相続税申告に必要です。まず金融機関に連絡して必要書類を確認し手続きを進めましょう。また、証明書発行の際は、銀行所定の預金残高証明発行手数料がかかります。

銀行預金残高証明書の注意点として、残高証明書の日付は、相続開始日(被相続人が亡くなった日)時点のものとなる点があげられます。

被相続人が、遺言書や財産目録を生前に用意していた場合は、預金やローンなどの取引内容を把握することができるのですが、それ らがない場合は、相続人が被相続人の預金残高などを調べる必要があります。相続時の預金残高を調べる方法に関しては以下を参考にしてみてください。- 通帳やキャッシュカードを探す

- キャッシュカードを利用した際のレシートを探す

- 金融機関名と支店名などが控えてあるものを探し、金融機関に問い合わせる

- 郵便物を確認する

- ネット銀行など、通帳やキャッシュカードがない銀行はメールの内容を確認する

- 携帯電話やスマートフォンに入っている銀行アプリを確認する

今回記載した内容は下記の相続通信1月号に掲載しております。