中小企業経営者の多くは、65 歳を過ぎても働き続けています。年金受給開始も繰り下げされる方が多いでしょう。今回は、年金繰り下げ受給の注意点について解説します。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

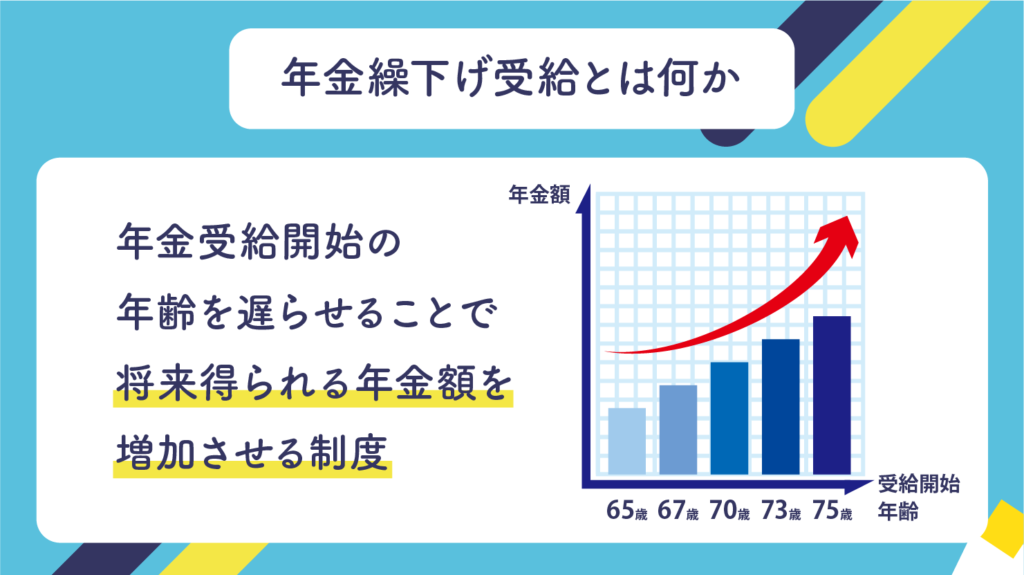

年金繰下げ受給とは何か

年金の繰り下げ受給とは、本来の年金受給開始年齢を遅らせることによって、将来得られる年金額を増加させる制度です。

この制度は、老齢年金に適用されます。年金の受給は65歳から開始されますが、繰り下げ受給を選択することで、最大75歳まで受給開始を延期できます。年金の繰り下げ受給の最大の利点は、遅らせる期間に応じて月々の年金額が増額されることです。

具体的には、繰り下げを開始した月から年金受給開始月までの期間、1ヶ月ごとに受給額が0.7%ずつ増額されます。

例えば、65歳で年金の受給を開始する代わりに70歳まで5年間繰り下げた場合、年金額は約42%増額されます。この増加分は、その後一生涯にわたって受け取ることができるため、長生きするほどその恩恵を受けることができます。

年金繰下げ受給は慎重に考えよう

中小企業経営者の多くの方が、老後資金を増やす手段として、年金の繰り下げ受給開始を検討されます。しかし、繰り下げ受給が必ずしも有利に働くわけではなく、ときには不利な結果を招くこともあります。

繰り下げ受給によって得られた年金額よりも費用負担の増加によって失敗されたお客様の事例を何件か目にしてきました。税理士の立場から申し上げると、繰下げ受給は一概にお勧めできる方法ではないのです。

早死すると損

繰り下げ受給を選択したにも関わらず早期に亡くなってしまうと、繰り下げによるメリットを享受することなく、逆に損をしてしまうケースがあります。

例えば、年金の受給を65歳から70歳に延期した場合、その5年間で受給額は約42%増加します。しかし、この増加分を実際に享受するためには、延期した受給開始年齢から長生きする必要があります。

具体的には、70歳で受給を開始した場合、受取総額ベースで比較して、65歳で受給開始した人の金額を上回るには、少なくとも82歳まで生存する必要があります。

これは、男性の場合、日本の平均寿命である81歳を超えることを意味しており、繰り下げ受給による年金増加額を享受する前に死んでしまうリスクがあるということです。

このリスクは単に経済的な損失に留まらないことに注意が必要です。繰り下げ受給を選択すると、受給開始が遅れる間、本人と家族が他の収入源に依存して生活する必要が出てきます。

この間、十分な貯蓄や他の収入がない場合、生活が厳しくなるおそれがあります。

また、繰り下げ受給を選択したことによる心理的なプレッシャーも無視できません。将来の不確実性と長生きする必要性を考えると、落ち着いて老後生活を過ごすことができなくなるかもしれません。

加給年金がもらえなくなる

また、厚生年金を繰り下げることにより、加給年金の受け取りができなくなる点も大きなデメリットです。

加給年金とは、厚生年金保険の被保険者が65歳に到達した時点で、扶養する配偶者や子供がいる場合に、老齢厚生年金額に上乗せされて支給される年金です。

この制度は、被保険者の老後生活を支援することを目的としており、特に家族の扶養責任を

負う高齢者を経済的に支援します。

加給年金の対象者は、厚生年金の被保険者期間が20年以上の方で、65歳到達時点で生計を共にする65歳未満の配偶者や18歳到達年度の末日までの子供を扶養している場合に限られます。

加給年金の金額は、配偶者1人につき年額約22万円から39万円が支給され、子供については、1人目と2人目にそれぞれ年額約22万円、3人目以降には年額約7.5万円が支給されます。

ただし、配偶者が65歳に到達すると、加給年金の支給は終了し、配偶者自身の老齢基礎年金に振替加算が行われることになります。

年金の繰り下げ受給によって加給年金の受け取りができなくなると、年金受取総額が減少してしまいます。

税金や社会保険料が増加する

繰り下げ受給により年金額が増加すると、所得税の負担も増えることが一般的です。

これは、所得税が累進課税方式を採用しているため、所得が高くなるほど税率も高くなるからです。年金額が増えれば増えるほど、税率の高い区分に該当する可能性が高まり、結果としてより多くの税金を納めることになります。

また、健康保険料や介護保険料も増加するため、毎月支払う費用が増えることになります。

特に高齢期においては、繰り下げ受給によって年金額が増額となると、医療制度における自己負担割合が高まることがあります。

例えば、75歳以上の後期高齢者医療制度では、所得が145万円以上の場合、医療費の自己負担割合が30%に上がります。また、年金の繰り下げ受給によって医療費が増えることがあります。

健康保険には、毎月の医療費の自己負担額が一定額を超えた場合にその超過分を払い戻してもらえる「高額療養費」という制度があります。

しかし、年金額が増えて課税所得が145万円以上になると、高額療養費の上限額が1.4倍程度まで上げられてしまうのです。

病院での窓口支払いが多くなると、経済的に圧迫されるため、繰り下げ受給のメリットを充分に享受することが難しくなるでしょう。

このような状況も想定されることから、繰り下げ受給による年金額の増加が必ずしも全ての人にとって有利なわけではありません。少子高齢化が進む中で、年金財政の将来は不透明であり、社会保険料や所得税が将来的に減少することを期待することはできません。

そのため、早期に年金を受け取るほうがよいという考え方もあるのです。

(公認会計士/税理士 岸田康雄著『相続生前対策パーフェクトガイド』『富裕層のための相続税対策と資

産運用」より日本ビズアップが編集』)

まとめ

今回は、年金を繰下げて受給した場合どうなるかなどについて解説しました。

弊社では、生前に行う相続対策サポートを行っています。

生前から相続税のシミュレーションを行っておくことで、余裕をもったプランニングを行うことができ、次の世代に安心して財産を残すことができます。

初回のご相談・お見積りは無料です。弊社の経験豊富な税理士が親身に対応いたしますので、お気軽にお問い合わせください。

\専門性高く幅広いニーズに素早く対応!初回無料相談はこちらから/

相続に関するよくある質問

- 証券会社の残高証明書の入手方法を教えて下さい。

- 有価証券を相続する場合、遺言書か遺産分割協議書に基づき名義変更することで相続できます。まずはじめに、証券会社から故人の有価証券の保有残高や保有銘柄を確認しなければなりません。

その際に、故人が取引を行っていた証券会社に対して残高証明書の発行を請求する必要があります。

残高証明書を入手する時には以下が必要になります。

- 有価証券を保有していたご家族が亡くなったことを証明する書類

- 残高証明書を請求する人が相続人であることを証明する書類

- 残高証明書を請求する人の印鑑証明

今回記載した内容は下記の相続通信5月号に掲載しております。